Beim Immobilienkauf denken viele nur an den Kaufpreis. Doch wer nur den Preis auf dem Papier sieht, läuft Gefahr, plötzlich zehntausende Euro mehr zu zahlen, als geplant. Kaufnebenkosten sind kein Nebenschauplatz - sie sind der entscheidende Faktor, der über Erfolg oder Misserfolg des Kaufs entscheidet. In Österreich und Deutschland liegen sie zwischen 9 und 20 Prozent des Kaufpreises. Das ist kein kleiner Betrag. Bei einer Immobilie für 400.000 Euro sind das 36.000 bis 80.000 Euro zusätzlich. Und diese Kosten finanzieren Banken nicht. Sie müssen aus Ihrem eigenen Geld bezahlt werden. Wer das nicht weiß, landet schnell in der Finanzfalle.

Was genau sind Kaufnebenkosten?

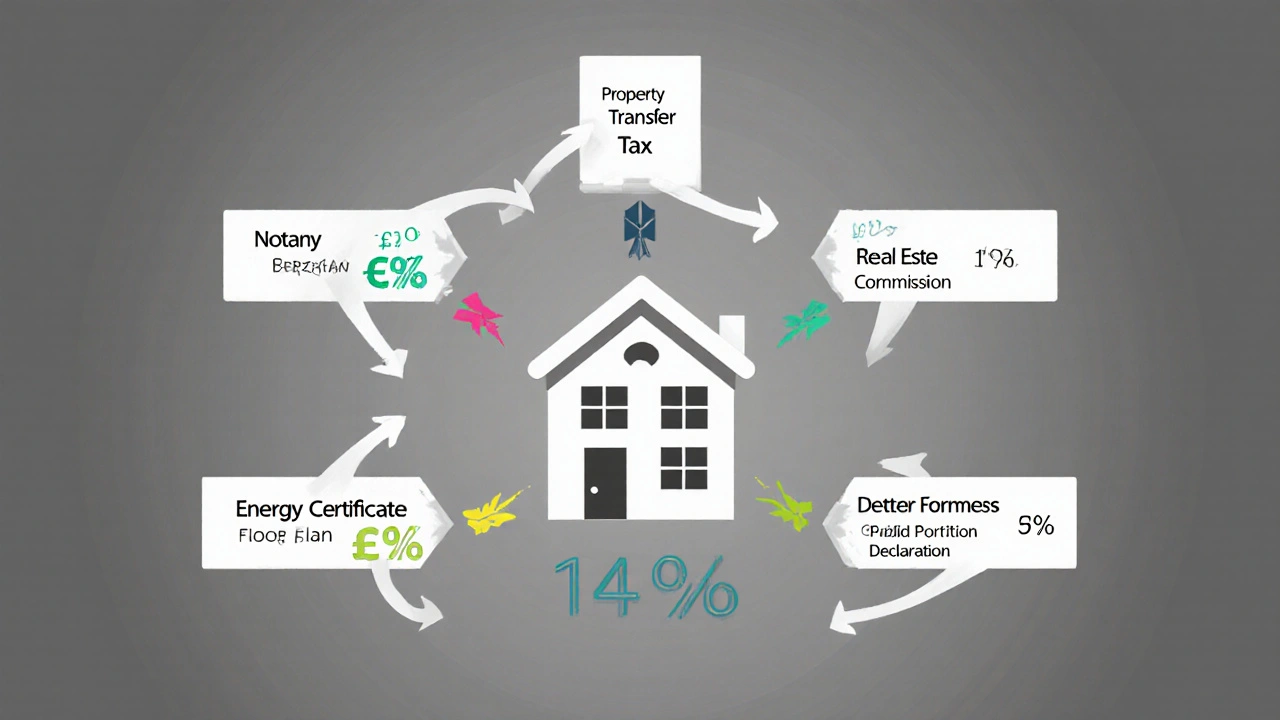

Kaufnebenkosten sind alle Kosten, die zusätzlich zum vereinbarten Kaufpreis anfallen, um die Immobilie rechtlich und praktisch in Ihr Eigentum zu überführen. Sie gehören nicht zum Haus oder der Wohnung - sie gehören zum Prozess des Kaufs. Dazu zählen:- Grunderwerbsteuer

- Notar- und Grundbuchkosten

- Maklerprovision

- Energieausweis

- Grundrisspläne

- Finanzierungsberatung (falls nicht inklusive)

- evtl. Teilungserklärung (bei Wohnungskäufen)

Diese Posten sind nicht optional. Sie sind gesetzlich vorgeschrieben. Und sie fallen unabhängig davon an, ob Sie bar zahlen oder ein Darlehen aufnehmen. Banken prüfen Ihre Finanzierungsplanung genau - und wenn Sie die Nebenkosten nicht mit Eigenkapital abdecken können, wird Ihr Kreditantrag abgelehnt. Das ist kein theoretisches Risiko. Täglich scheitern Immobilienkäufe daran, dass Käufer diese Kosten unterschätzt haben.

Wie hoch sind die Kosten wirklich?

Die genaue Höhe der Kaufnebenkosten hängt vom Bundesland, vom Immobilientyp und vom Vertrag ab. Es gibt keine pauschale Antwort - aber es gibt klare Zahlen.Grunderwerbsteuer: Diese Steuer variiert stark. In Bayern und Sachsen liegt sie bei 3,5 %. In Nordrhein-Westfalen, Berlin und Hamburg beträgt sie seit 2024 6,5 %. Das ist ein Unterschied von 30.000 Euro bei einer 500.000-Euro-Immobilie. Wer in NRW kauft, zahlt fast doppelt so viel wie in Bayern - nur wegen der Lage.

Notar- und Grundbuchkosten: Beide zusammen liegen bei etwa 1,5 % bis 2 % des Kaufpreises. Der Notar berechnet nach dem GNotKG - das ist ein festes Gesetz. Bei 300.000 Euro Kaufpreis sind das 4.500 bis 6.000 Euro. Der Grundbucheintrag kostet nochmal 0,5 % bis 1 %. Diese Kosten sind nicht verhandelbar. Sie zahlen, was das Gesetz vorschreibt.

Maklerprovision: Hier liegt die größte Unsicherheit. Die Provision liegt in der Regel zwischen 3,57 % und 7,14 % des Kaufpreises - inklusive Mehrwertsteuer. In vielen Fällen wird sie vom Käufer getragen, auch wenn der Makler vom Verkäufer beauftragt wurde. Das ist rechtlich zulässig, aber oft unklar kommuniziert. Ein Käufer in München zahlt oft 7 %, weil die Preise hoch sind und Makler mehr Aufwand haben. Ein Käufer in einem Dorf in Thüringen zahlt vielleicht nur 4 %. Wichtig: Prüfen Sie den Maklervertrag vor der Unterschrift. Fragwürdig ist, wenn der Makler nur online tätig war und trotzdem 7 % verlangt.

Zusatzkosten: Kleine Posten, die viele vergessen. Ein Energieausweis kostet 150 bis 400 Euro. Ein aktueller Grundrissplan, den der Notar braucht, 150 bis 300 Euro. Bei einer Wohnung kann die Teilungserklärung bis zu 1.500 Euro kosten - das ist eine separate Gebühr für die Aufteilung des Gebäudes in Eigentumswohnungen. Die Stiftung Warentest hat 2024 nachgewiesen, dass diese Kosten oft nicht transparent kommuniziert werden.

Warum finanzieren Banken diese Kosten nicht?

Banken finanzieren Kaufnebenkosten nicht. Warum? Weil sie nur die Immobilie als Sicherheit akzeptieren - nicht die Kosten dafür. Die Beleihungsgrenze liegt bei 60 % bis 80 % des Wertes der Immobilie, nicht des Kaufpreises plus Nebenkosten. Wenn Sie 400.000 Euro zahlen, aber 50.000 Euro Nebenkosten haben, ist die Immobilie nur für 320.000 Euro (bei 80 %) finanzierbar. Die restlichen 180.000 Euro müssen Sie selbst aufbringen - inklusive der 50.000 Euro Nebenkosten.Das bedeutet: Sie brauchen mindestens 15 % bis 20 % des Kaufpreises als Eigenkapital - nicht nur für die Anzahlung, sondern auch für die Nebenkosten. Wer nur 10 % Eigenkapital hat, ist schon am Anfang überfordert. Das ist kein Fehler der Bank, sondern eine klare Regeln des Finanzsystems.

Experten wie Dr. Markus Ruppert von bulwiengesa sagen: „Kaufnebenkosten sind der häufigste Grund für gescheiterte Immobilienkäufe.“ Viele Käufer denken: „Ich kann mir 350.000 Euro leisten.“ Dann kommen 40.000 Euro Nebenkosten dazu - und plötzlich fehlt das Geld für die Anzahlung. Die Bank sagt nein. Der Kauf platzt. Und der Käufer hat Zeit, Nerven und Geld verloren.

Wie rechnen Sie die Kosten richtig aus?

Es gibt keine Faustformel - aber eine klare Methode. Folgen Sie diesen Schritten:- Bestimmen Sie den Kaufpreis. Das ist Ihr Ausgangspunkt.

- Prüfen Sie die Grunderwerbsteuer Ihres Bundeslandes. Aktuell: 3,5 % (Bayern, Sachsen), 5 % (z. B. Baden-Württemberg), 6,5 % (NRW, Berlin, Hamburg). Nutzen Sie finanztip.de für die aktuelle Liste.

- Berechnen Sie Notar- und Grundbuchkosten. Rechnen Sie mit 1,75 % des Kaufpreises als Durchschnittswert.

- Prüfen Sie die Maklerprovision. Fragen Sie den Makler direkt: „Wie hoch ist Ihre Provision, und wer zahlt sie?“ Schreiben Sie es in den Kaufvertrag.

- Rechnen Sie Zusatzkosten ein. Mindestens 1.000 Euro für Energieausweis, Grundriss, ggf. Teilungserklärung.

- Addieren Sie alles. Dann haben Sie Ihre Gesamtkosten.

Beispiel: Kaufpreis 350.000 € in Nordrhein-Westfalen

- Grunderwerbsteuer (6,5 %): 22.750 €

- Notar & Grundbuch (1,75 %): 6.125 €

- Maklerprovision (6 %): 21.000 €

- Zusatzkosten: 1.200 €

- Gesamt: 51.075 €

Das sind 14,6 % des Kaufpreises. Und das ist kein Extremfall - das ist Standard in NRW. Wer hier mit 10 % rechnet, macht einen Fehler.

Was andere Länder machen - und warum Deutschland anders ist

Im Vergleich zu anderen Ländern sind die Kaufnebenkosten in Deutschland hoch. In Österreich liegen sie bei durchschnittlich 9,8 %. In der Schweiz bei nur 4,5 %. Warum? Weil dort die Maklerkosten niedriger sind, die Grunderwerbsteuer oft nicht existiert oder geringer ist, und die Notarkosten anders berechnet werden.Der Vorteil in Deutschland: Die Kosten sind transparent. Sie können sie mit Online-Rechnern der Sparkasse, Wüstenrot oder der Volksbank genau berechnen. Sie wissen, was kommt - aber nur, wenn Sie es richtig machen. Viele Käufer nutzen diese Rechner nicht. Sie verlassen sich auf die Aussage des Maklers: „Das ist doch alles nicht so viel.“ Das ist der größte Fehler.

Was Sie jetzt tun müssen

Sie planen eine Immobilie? Dann machen Sie das jetzt:- Notieren Sie den Kaufpreis, den Sie sich vorstellen.

- Suchen Sie das Bundesland, in dem Sie kaufen wollen.

- Geben Sie den Kaufpreis in einen Sparkassen-Nebenkostenrechner ein - oder nutzen Sie den von Wüstenrot.

- Rechnen Sie mindestens 15 % zusätzlich zum Kaufpreis ein - als Puffer.

- Prüfen Sie Ihren Eigenkapitalstand: Haben Sie genug für Kaufpreis + Nebenkosten + Renovierung?

- Reden Sie mit Ihrer Bank - nicht erst, wenn Sie den Vertrag unterschreiben, sondern jetzt.

Die meisten Käufer, die erfolgreich sind, haben vor dem Besichtigungstermin schon genau gewusst, wie viel sie insgesamt zahlen müssen. Sie haben nicht auf den Verkäufer oder den Makler vertraut. Sie haben selbst gerechnet.

Ein Nutzer auf ImmobilienScout24 schrieb: „Hatte mit 10 % gerechnet. In NRW waren es 12 %. Die Grunderwerbsteuer hat mich überrascht. Aber ich hatte den Rechner genutzt - also war ich vorbereitet. Ich konnte verhandeln, weil ich wusste, wie viel ich maximal zahlen kann.“

Das ist der Unterschied zwischen einem Käufer, der Glück hat, und einem, der planvoll handelt.

Was sich 2025 ändern könnte

Die Politik diskutiert eine Vereinheitlichung der Grunderwerbsteuer auf 5 % bundesweit. Das würde die Planung einfacher machen - aber nicht die Gesamtkosten senken, weil Maklerprovisionen weiterhin hoch sind. Der Immobilienverband IVD prüft zudem, ob Maklerprovisionen ab 2025 nur noch auf den Nettopreis berechnet werden dürfen - nicht mehr auf den Bruttowert. Das könnte die Kosten um bis zu 2 % senken. Aber das ist noch nicht beschlossen.Was sicher ist: Die Immobilienpreise steigen weiter. Die Kaufnebenkosten steigen mit. Wer heute 400.000 Euro zahlt, zahlt in zwei Jahren vielleicht 450.000 Euro - und damit 10.000 Euro mehr an Nebenkosten. Wer jetzt nicht rechnet, zahlt später mehr.

Fazit: Wer nicht rechnet, zahlt doppelt

Kaufnebenkosten sind kein Detail. Sie sind ein zentraler Teil der Finanzierungsplanung. Sie bestimmen, ob Sie die Immobilie bekommen - oder nicht. Sie entscheiden, ob Sie am Ende mit einer hohen Belastung dastehen - oder mit einem sicheren Fundament.Rechnen Sie. Nicht mit Schätzwerten. Mit konkreten Zahlen. Nutzen Sie die Rechner. Fragen Sie den Notar. Prüfen Sie den Maklervertrag. Fordern Sie den Energieausweis an. Machen Sie sich klar: Sie brauchen nicht nur Geld für die Wohnung. Sie brauchen Geld für den Weg dorthin.

Ein guter Kauf ist kein Kauf mit dem niedrigsten Preis. Ein guter Kauf ist ein Kauf, bei dem Sie wissen, was kommt - und bereit sind.

Wie hoch sind die Kaufnebenkosten bei einer Immobilie für 300.000 Euro?

Bei 300.000 Euro Kaufpreis liegen die Kaufnebenkosten je nach Bundesland zwischen 27.000 und 45.000 Euro. In Bayern (3,5 % Grunderwerbsteuer) sind es etwa 27.000 Euro. In Nordrhein-Westfalen (6,5 %) können es bis zu 45.000 Euro sein. Dazu kommen Notarkosten (ca. 5.000 €), Maklerprovision (ca. 15.000 € bei 5 %) und Zusatzkosten (ca. 1.000 €). Rechnen Sie mindestens 10-15 % ein.

Können Banken Kaufnebenkosten mitfinanzieren?

Nein. Banken finanzieren nur den Kaufpreis der Immobilie, nicht die Nebenkosten. Die Beleihungsgrenze bezieht sich auf den Wert der Immobilie, nicht auf den Kaufpreis plus Nebenkosten. Sie brauchen Eigenkapital, um diese Kosten zu decken - sonst wird Ihr Kreditantrag abgelehnt.

Warum ist die Grunderwerbsteuer in manchen Bundesländern so viel höher?

Die Grunderwerbsteuer ist eine Landessteuer. Jedes Bundesland legt den Satz selbst fest. Nordrhein-Westfalen, Berlin und Hamburg haben den Satz 2024 auf 6,5 % erhöht, um Einnahmen zu steigern. Bayern und Sachsen halten sich bei 3,5 %. Das hat keine wirtschaftliche, sondern eine politische Ursache. Käufer müssen sich an die Regelung ihres Bundeslandes halten - es gibt keine Ausnahme.

Was ist der häufigste Fehler bei der Kalkulation?

Der häufigste Fehler ist, die Maklerprovision zu unterschätzen oder zu vergessen, dass sie vom Käufer gezahlt wird. Viele denken, der Verkäufer zahlt sie - aber in 70 % der Fälle ist der Käufer verpflichtet. Außerdem wird oft die Grunderwerbsteuer mit dem falschen Satz berechnet, besonders bei grenzüberschreitenden Käufen oder wenn man in einem neuen Bundesland kauft.

Wie viel Eigenkapital brauche ich wirklich?

Sie brauchen mindestens 15 % bis 20 % des Kaufpreises als Eigenkapital - und das muss den Kaufpreis und die Kaufnebenkosten abdecken. Bei 400.000 Euro Kaufpreis und 60.000 Euro Nebenkosten brauchen Sie 70.000 Euro Eigenkapital. Wer nur 10 % für die Anzahlung hat, hat keine Chance, die Nebenkosten zu bezahlen - und verliert den Kauf.

Gibt es Möglichkeiten, Kaufnebenkosten zu senken?

Ja. Verhandeln Sie die Maklerprovision - besonders bei Direktverkäufen oder wenn der Makler nur online tätig war. Fragen Sie, ob der Verkäufer die Provision übernimmt. Nutzen Sie einen Energieausweis, den der Verkäufer bereits hat - das spart 200-400 Euro. Und prüfen Sie, ob der Grundriss bereits vorliegt. Auch die Digitalisierung der Grundbuchführung (seit 2023) senkt die Kosten leicht um 0,2 %.

Veronika H.

November 8, 2025 AT 07:35Kaufnebenkosten? Ach ja, die kleinen Nebensächlichkeiten, die einen um 50k bringen. Einfach mal den Kaufpreis verdoppeln und fertig.

Sebastian Westphal

November 9, 2025 AT 08:27Das ist ja krass, wie viele Leute das einfach ignorieren. Ich hab vor dem Kauf mal den Sparkassen-Rechner genutzt – und war echt überrascht, wie viel da noch draufkommt. Hat mir echt den Arsch gerettet. Wer das nicht macht, kauft sich quasi eine Hypothek mit Nebenkosten-Überraschungspaket.

Marcelo Mermedo

November 10, 2025 AT 11:13Genau! Und das Beste: Die Rechner sind kostenlos und einfach zu nutzen. Ich hab meinen Klienten immer gesagt: Rechne mit 15 %, nicht mit 10 %. Das ist kein Luxus, das ist Überleben. Wer das nicht tut, ist nicht arm – er ist nur schlecht informiert. Und das lässt sich ändern. Einfach mal 20 Minuten investieren, nicht 20.000 Euro verlieren.

Gunvor Bakke Kvinlog

November 12, 2025 AT 10:41Es ist erstaunlich, wie sehr wir uns an die Illusion gewöhnen, dass ein Preis ein Preis ist. Aber eine Immobilie ist kein Apfel im Supermarkt. Sie ist ein System – mit Gesetzen, Gebühren, Akteuren. Wer das nicht versteht, kauft nicht eine Wohnung. Er kauft eine Lektion – und zahlt dafür mit seinem ganzen Kapital.

Lorentz Koagedal

November 13, 2025 AT 05:34ich hab das alles gelesen und bin jetzt total verzweifelt... also ich hab ne wohnung gefunden für 320k in köln und dachte ich mach das... aber jetzt seh ich das die nebenkosten fast so hoch sind wie der preis selbst... und ich hab nur 30k sparguthaben... ich hab kein geld mehr... ich kann nicht mehr schlafen... die bank sagt ich bräuchte 60k eigenkapital... und ich hab nur 30... und jetzt weiss ich nicht mehr ob ich überhaupt noch was kaufen soll... ich hab so viel angst... ich bin so müde... ich hab schon 12 besichtigungen gemacht und jetzt fühle ich mich wie ein versager... und meine freundin sagt ich soll aufhören... aber ich will doch nur ein zuhause... ist das zu viel verlangt?

Dana Lenz

November 13, 2025 AT 08:34Die emotionale Belastung, die mit Immobilienkauf einhergeht, wird oft unterschätzt. Doch wer sich vorher informiert, vermeidet nicht nur finanzielle, sondern auch psychische Fallstricke. Es ist keine Schwäche, sich zu informieren – es ist Verantwortung. Nutzen Sie die Tools, sprechen Sie mit Experten, und lassen Sie sich nicht von Emotionen leiten. Ein Zuhause ist kein Traum – es ist eine Investition. Und Investitionen brauchen Planung.

Julia Golher

November 13, 2025 AT 14:44Warum muss man immer alles bezahlen? In der DDR hat man keine Nebenkosten gezahlt. Warum jetzt? Weil die Banken und Notare reich werden wollen. Das System ist kaputt. Einfach mieten. Alles andere ist Ausbeutung.

Patrick Cher

November 15, 2025 AT 10:31Wie schön, dass wir in Deutschland eine so transparente, komplexe, und vollkommen unvermeidbare Bürokratie haben. Ein Land, in dem man für das Recht, eine Wand anzurühren, 6,5 % des Vermögens abgeben muss. Bravo. Ich wünsche allen, die hier noch glauben, sie könnten sich eine Wohnung leisten, viel Glück beim Ausfüllen der 17 Formulare, die man braucht, um zu erfahren, dass man nichts kaufen kann.

Karl Benion

November 16, 2025 AT 08:37Das ist der Moment, in dem man sich entscheidet: Willst du kämpfen oder aufgeben? Die Zahlen sind hart – aber sie sind kein Urteil. Du hast die Infos. Jetzt handelst du. Rechne. Verhandle. Suche. Es gibt Wege. Nicht alle sind leicht – aber alle sind möglich. Du bist nicht allein. Viele haben vor dir das Gleiche durchgemacht. Und sie haben es geschafft. Du kannst es auch.

Matthias Broghammer

November 18, 2025 AT 06:55Ich komme aus Berlin und hab vor 3 Jahren gekauft. Hatte 15 % Eigenkapital. Hatte 18 % Nebenkosten. War überrascht. Habe nicht geklagt. Habe den Makler gefragt, ob er die Provision senkt. Hat er. Hatte den Energieausweis vom Verkäufer genommen. Hatte 400 € gespart. Habe den Grundriss vom alten Besitzer bekommen. Hatte 200 € gespart. Bin nicht reich. Aber ich hab eine Wohnung. Und ich hab gelernt: Wer nicht rechnet, zahlt doppelt. Und wer nicht fragt, zahlt mehr.

Joeri Puttevils

November 19, 2025 AT 23:31Die Grunderwerbsteuer als Landessteuer ist ein klassisches Beispiel für föderale Fragmentierung. In Belgien haben wir eine einheitliche Steuer von 12,5 %, aber die Notarkosten sind niedriger, und Makler sind meist vom Verkäufer bezahlt. Die Transparenz in Deutschland ist gut – aber die Verteilung der Lasten ist ungleich. Eine bundesweite Vereinheitlichung auf 5 % wäre ein Schritt in die richtige Richtung – aber nur, wenn die Maklerprovisionen auch auf Netto-Basis berechnet werden. Sonst bleibt es ein Schein-Progress.

Sinead Riccardi

November 20, 2025 AT 19:27Und wer jetzt noch glaubt, dass man mit 10 % Eigenkapital eine Wohnung kriegt, der soll sich mal in eine Immobilienmesse stellen und den ersten Makler fragen, der ihm ‘günstig’ verspricht. Dann kommt die Wahrheit – und der Traum ist tot. Das ist kein Ratgeber. Das ist eine Warnung. Und die meisten ignorieren sie. Bis es zu spät ist.