Wenn du eine Immobilie kaufst, kommt ein Moment, der viele Käufer verunsichert: der Notartermin mit der Grundschuldbestellung. Es klingt kompliziert, es fühlt sich wie eine zusätzliche Hürde an - und oft versteht man erst hinterher, was da eigentlich unterschrieben wurde. Dabei ist die Grundschuldbestellung nicht nur Standard, sie ist das Rückgrat der deutschen Immobilienfinanzierung. Über 98,7 Prozent aller Kredite für Wohnungen und Häuser in Deutschland sichern sich mit einer Grundschuld. Das bedeutet: Deine Immobilie wird als Sicherheit für den Kredit ins Grundbuch eingetragen. Klingt nach Bürokratie? Ist es auch - aber sie schützt dich und die Bank gleichermaßen.

Was ist eine Grundschuld wirklich?

Eine Grundschuld ist kein Kredit, sondern eine Sicherheit. Du bekommst von der Bank Geld für dein Haus oder deine Wohnung - und als Gegenleistung versprichst du: Wenn du nicht mehr zahlen kannst, darf die Bank die Immobilie verkaufen, um ihr Geld zurückzubekommen. Diese rechtliche Absicherung wird im Grundbuch eingetragen, und zwar in Abteilung III. Das ist nicht wie eine Hypothek, die mit dem Kredit abgeschlossen wird. Eine Grundschuld bleibt bestehen, auch wenn du den Kredit vollständig zurückgezahlt hast - solange du sie nicht aktiv löschen lässt.

Das ist der Punkt, den fast die Hälfte aller Käufer nicht versteht. Laut einer Umfrage der Humboldt-Universität wissen 43,7 Prozent nicht, dass die Grundschuld nach Tilgung noch existiert. Und das hat Folgen: Die Deutsche Bundesbank hat festgestellt, dass 19,2 Prozent der Immobilienkäufer in den letzten drei Jahren eine Grundschuld unbeachtet beibehielten, obwohl der Kredit längst abbezahlt war. Das ist kein Fehler der Bank - das ist ein Fehler der Unterrichtung. Du musst selbst darauf achten, dass die Grundschuld gelöscht wird, wenn du sie nicht mehr brauchst.

Wie läuft die Grundschuldbestellung ab?

Der Prozess ist standardisiert, aber nicht einfach. Hier die Schritte, die du als Käufer durchläufst:

- Deine Bank sendet dir ein Grundschuldbestellungsformular zu. Darin steht genau, wie hoch die Grundschuld sein soll - meistens der Kreditbetrag plus ein Sicherheitszuschlag.

- Du unterschreibst das Formular und sendest es zurück. Achte darauf, dass alle Angaben stimmen: Betrag, Adresse, Kreditnummer. Fehler hier verlängern den Prozess um bis zu acht Tage.

- Der Notar vereinbart einen Termin mit dir. In der Regel dauert es 7 bis 10 Tage, bis du einen Termin bekommst. In Großstädten wie München oder Frankfurt kann es länger dauern als in ländlichen Gebieten.

- Beim Notartermin (Dauer: 45-60 Minuten) wird die Grundschuld offiziell bestellt. Der Notar liest dir die Urkunde vor, erklärt dir die Rechtsfolgen - und du unterschreibst. Diese Unterschrift ist bindend.

- Der Notar reicht die Unterlagen digital beim Grundbuchamt ein. Seit Januar 2024 ist das elektronisch verpflichtend. Früher dauerte die Eintragung bis zu 6 Wochen, heute sind es durchschnittlich 3,8 Wochen.

Die meisten Probleme entstehen nicht beim Notar, sondern davor: 38,7 Prozent der Fälle werden verzögert, weil das Formular falsch ausgefüllt ist. 24,3 Prozent der Fälle scheitern, weil bei gemeinsamen Käufen eine notwendige Vollmacht fehlt. Das kann man vermeiden: Seit Anfang 2024 bieten 63,2 Prozent der Notare eine kostenlose Online-Prüfung der Unterlagen an. Frag danach.

Kosten: Was du wirklich zahlen musst

Die Kosten für eine Grundschuldbestellung sind transparent - aber hoch. Für einen Kredit von 250.000 Euro fallen folgende Gebühren an:

- Notargebühren: 1.273,30 Euro (inkl. 19 % MwSt.) - berechnet nach der Bundesgebührenordnung für Notare (GNotKG).

- Grundbucheintrag: 535 Euro - das ist die Gebühr für das Eintragen in das Grundbuch.

Insgesamt: 1.808,30 Euro. Das ist kein Preis, den du ignorieren kannst. Vergleichsstudien zeigen, dass eine Grundschuld im Durchschnitt 412,50 Euro teurer ist als eine traditionelle Hypothek. Aber: Die Hypothek ist heute fast ausgestorben. Sie ist nur noch in seltenen Fällen möglich - und oft nicht mehr gewünscht von Banken.

Warum zahlt man das? Weil die Grundschuld flexibler ist. Sie bleibt bestehen, auch wenn du später die Bank wechselst. Du musst dann keine neue Eintragung beantragen. Die bestehende Grundschuld kann einfach auf einen neuen Kredit übertragen werden. Das spart Zeit - und später vielleicht auch Geld.

Grundschuld vs. Hypothek: Warum hat sich das geändert?

Früher gab es die Hypothek: Sie war an den Kredit gebunden. Wenn du den Kredit zurückgezahlt hattest, war die Sicherheit weg. Die Grundschuld ist unabhängig. Sie ist wie ein Schlüssel, der immer im Schloss steckt - auch wenn du den Kredit wechselst.

Das hat Vorteile für Banken: Sie brauchen keine neue Eintragung, wenn du einen neuen Kredit brauchst - etwa für eine Renovierung. Und sie haben mehr Sicherheit: Laut einer Studie der Deutschen Bundesbank reduziert die Grundschuld das Ausfallrisiko von Immobilienkrediten um durchschnittlich 37,5 Prozent. Das ist der Grund, warum 98,7 Prozent der Kredite heute mit Grundschuld gesichert werden.

Aber: Für dich als Käufer ist das kein Vorteil. Es ist eine Pflicht. Und du musst wissen: Die Grundschuld bleibt. Du musst sie aktiv löschen lassen, wenn du sie nicht mehr brauchst. Sonst sitzt sie im Grundbuch - und kann später Probleme machen, wenn du verkaufen willst oder einen neuen Kredit brauchst.

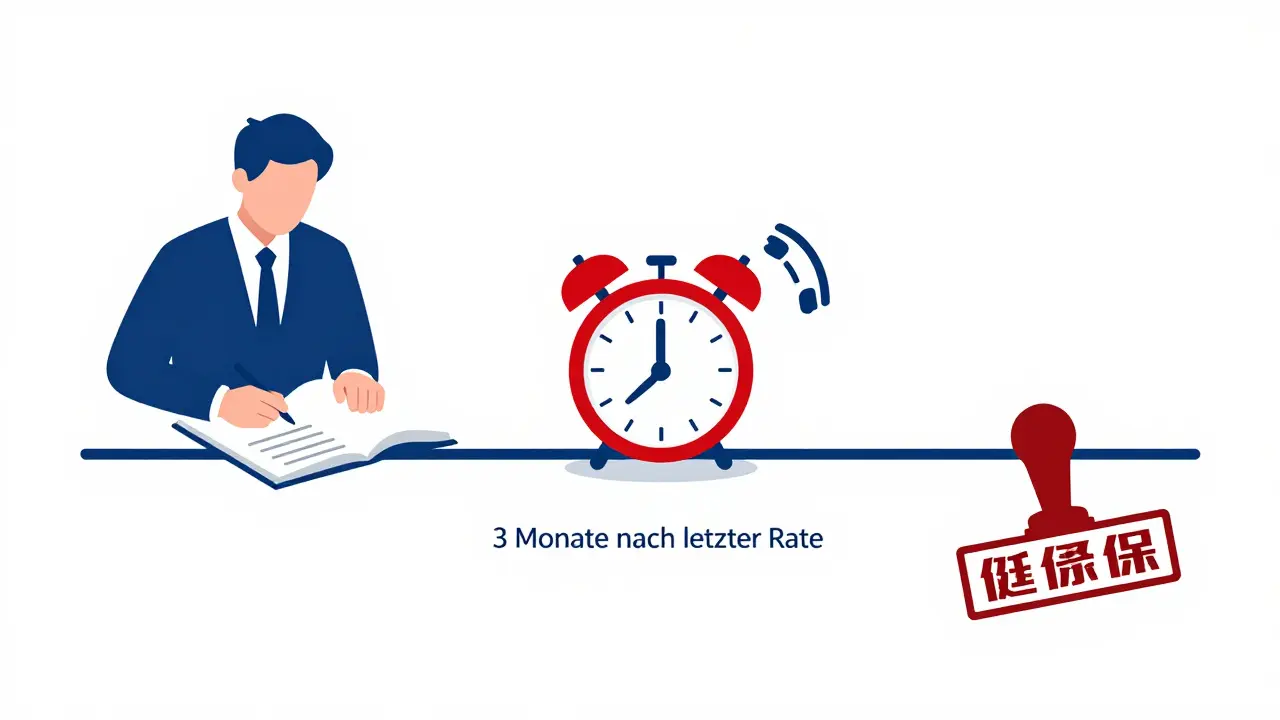

Was du nach der Tilgung tun musst

Wenn du deinen Kredit vollständig zurückgezahlt hast, ist das nicht das Ende. Es ist erst der Anfang einer neuen Aufgabe: Die Löschung der Grundschuld.

Die Bank muss dir einen Löschungsbewilligungsschein ausstellen. Darauf basiert der Notar, der dann die Löschung im Grundbuch beantragt. Ohne diesen Schein geht nichts. Viele Käufer vergessen das - oder warten, bis die Bank sich meldet. Aber die Bank hat keinen Anreiz, dich daran zu erinnern. Sie hat ja die Sicherheit - und die kostet sie nichts.

Früher hat man das oft übersehen. Heute ist es ein Problem: 68,4 Prozent der Grundschulden werden nicht gelöscht, obwohl der Kredit abbezahlt ist. Das führt zu unnötigen Kosten, wenn du später verkaufst - oder zu Verzögerungen, wenn du eine neue Finanzierung brauchst.

Was tun? Setze dir eine Erinnerung: 3 Monate nach der letzten Rate, rufe deine Bank an. Frage: „Wann kann ich den Löschungsbewilligungsschein bekommen?“ Und wenn du ihn hast, vereinbare sofort einen Notartermin für die Löschung. Es kostet wieder Gebühren - aber sie sind niedriger als bei der Bestellung. Und du sparst dir später Ärger.

Was Käufer wirklich sagen

Die Erfahrungen von Menschen, die es durchgemacht haben, sind gemischt. Auf der Plattform Immowelt.de beschreiben 78,3 Prozent der Käufer die Grundschuldbestellung als „notwendiges Übel“. 62,4 Prozent sagen: Der Notartermin war die komplexeste Phase des ganzen Kaufprozesses.

Ein Nutzer auf Hausfrage.de schreibt: „Der Notar hat 17 Minuten gebraucht, um die Grundschuldbestellung zu erklären. Ich habe erst nach dem Kauf verstanden, dass sie auch bei Anbieterwechsel bleibt.“

Aber es gibt auch positive Erfahrungen: „Durch die Kombination von Kaufvertrag und Grundschuldbestellung beim selben Termin habe ich 14 Tage Wartezeit gespart.“

Die durchschnittliche Bewertung auf Trustpilot liegt bei 3,7 von 5 Sternen. Die meisten Lobpunkte: rechtliche Sicherheit und Klarheit. Die meisten Kritikpunkte: hohe Kosten und lange Wartezeiten beim Grundbuchamt. Die Digitalisierung hat geholfen - aber sie hat nicht alles gelöst.

Was kommt als Nächstes?

Die Zukunft der Grundschuldbestellung ist digital - und das ist gut. Seit Januar 2024 ist die elektronische Einreichung (eGB) verpflichtend. Die Bearbeitungszeit ist von 5,2 auf 3,8 Wochen gesunken. Bis 2026 soll sie auf 2,5 Wochen sinken. Das ist ein großer Schritt.

Aber ein Problem bleibt: 31,7 Prozent der Käufer verstehen immer noch nicht, dass die Grundschuld nach Tilgung bestehen bleibt. Der Deutsche Notarverein schlägt jetzt vor: Mach die Löschung automatisch. Wenn der Kredit abbezahlt ist, löscht das Grundbuchamt die Grundschuld von selbst. Das würde jährlich 238 Millionen Euro an unnötigen Kosten sparen.

Das ist kein Traum. Es ist machbar. Und es wäre der nächste logische Schritt. Denn die Grundschuld ist kein Fehler - sie ist ein Instrument. Aber sie darf nicht zum Fallstrick werden, weil niemand sie versteht.

Was du jetzt tun kannst: Lies die Urkunde genau. Frag nach, wenn etwas unklar ist. Und vergiss nie: Die Grundschuld ist kein Abschluss. Sie ist ein Beginn - und du musst sie auch wieder beenden.

Stefanie Koveal

März 6, 2026 AT 23:10Ich hab das alles gelesen und bin jetzt wie nach einem 3-Stunden-Philosophie-Vortrag: verwirrt, aber tief berührt. 🤯 Die Grundschuld ist wie ein ex-Partner, der immer noch in deinem Grundbuch wohnt, obwohl du ihn längst rausgeworfen hast. Und niemand erinnert dich daran, dass du den Schlüssel wegschmeißen kannst. Ich hab geweint. Nicht wegen der Kosten. Sondern wegen der Einsamkeit der Grundschuld.

Fabian Garcia

März 8, 2026 AT 06:16Es ist nicht die Grundschuld, die problematisch ist. Es ist die mangelnde Bildung. Wer nicht versteht, dass eine Grundschuld eine Rechtsfigur und kein Kredit ist, sollte vor dem Immobilienkauf ein Grundbuchrecht-Seminar belegen. Nicht jeder kann mit juristischen Konstrukten umgehen. Aber jeder kann lernen. Und wer das nicht will, sollte lieber mieten.

Ulrich Krause

März 9, 2026 AT 00:37Ich hab die Grundschuld unterschrieben, weil ich dachte, es wäre ein Kredit. Dann hab ich 3 Monate lang versucht, die Bank zu fragen, ob ich sie "abbezahlt" hab. Sie haben mir gesagt: "Nein, Sie haben sie nur eingerichtet." Ich dachte, ich hätte einen Kredit aufgenommen. Stattdessen hab ich meiner Immobilie einen neuen Mitbewohner verpasst. Und der heißt: Rechtssicherheit. Mit 1800 Euro Miete.

wolfram wolfram

März 10, 2026 AT 18:02Die Tatsache, dass 43,7 Prozent der Käufer nicht verstehen, dass eine Grundschuld nicht mit der Tilgung endet, ist kein Indikator für mangelnde Aufklärung. Es ist ein Indikator für die kollektive intellektuelle Degradation der deutschen Mittelschicht. Wer nicht zwischen einer Sicherungshypothek und einem Kredit unterscheiden kann, hat kein Recht, ein Haus zu besitzen. Das ist kein Problem der Bank. Das ist ein Problem der Gesellschaft. Und die Lösung ist nicht mehr Digitalisierung. Sondern Zwangstests vor Immobilienkäufen.

Uta Mcnatt

März 12, 2026 AT 04:30"98,7 Prozent aller Kredite" – das ist keine Statistik, das ist eine Propagandazahl. Woher kommt diese Zahl? Aus welcher Studie? Wer hat sie erhoben? Und warum wird sie nicht mit dem Fehlerquellenindex der Notare abgeglichen? Und was ist mit den 1,3 Prozent? Sind die etwa die Weisen? Diejenigen, die noch mit Hypotheken arbeiten? Oder nur die, die ihre Banken nicht vertrauen? Oder die, die einfach keine Angst vor dem Grundbuch haben? Diese Zahlen sind manipuliert. Ich sage: Hypothek zurück!

Angela Writes

März 13, 2026 AT 05:08Die Grundschuld ist ein Spiegel unserer Gesellschaft: sie ist strukturiert, sie ist langfristig, sie ist unerbittlich. Sie erinnert uns daran, dass Verpflichtungen nicht mit der letzten Rate enden. Sie erinnern uns daran, dass Verantwortung nicht an der Türschwelle aufhört. Wir leben in einer Welt, die nach Sofortlösungen verlangt. Aber die Grundschuld – sie bleibt. Sie ist nicht nur ein Instrument der Finanzierung. Sie ist eine Metapher für die Dauerhaftigkeit menschlicher Entscheidungen. Wenn du ein Haus kaufst, kaufst du nicht nur Stein und Mörtel. Du kaufst eine Verpflichtung, die über dein Leben hinausreicht. Und das ist wunderschön. Und erschreckend. Und menschlich.

Jannes Bergmann

März 14, 2026 AT 13:04Also ich hab den Notar gefragt, ob ich die Grundschuld "abmelden" kann. Der hat gelacht. Wie ein Dinosaurier. Dann hat er gesagt: "Nein, das ist wie ein Tattoo. Nur mit mehr Papier." 🤡 Ich hab mir gedacht: Okay, dann mach ich mir ein Tattoo von der Grundschuld. Auf den Arm. Mit "ich bin ein Idiot" darunter. Jetzt hab ich’s verstanden. Und ich hab’s nicht vergessen. Danke, Notar. Du bist der einzige Mensch, der mir heute nicht wehgetan hat.

Max Hrihoryev

März 14, 2026 AT 19:381800 Euro für eine Unterschrift?! Das ist keine Gebühr, das ist eine Erpressung! Und dann erzählen sie dir noch, das sei "Standard"? Standard ist, wenn du im Supermarkt für eine Banane 1,20 Euro zahlst. Nicht, wenn du für eine Rechtsform deine Ersparnisse aufbrauchst. Ich hab meinen Kredit bei der Sparkasse abgeschlossen – und danach musste ich noch 1800 Euro an den Notar zahlen, damit er mir sagt, was ich schon unterschrieben habe. Das ist nicht Justiz. Das ist ein Kult.

Stian Bjelland

März 15, 2026 AT 19:39Als Norweger: Wir haben hier keine Grundschuld. Wir haben eine Sicherungsvereinbarung. Einfach. Klar. Kein Grundbuch. Kein Notar. Kein 38-Tage-Warten. Und trotzdem funktioniert es. Warum kopieren wir das deutsche System? Es ist nicht besser. Es ist nur komplizierter. Und teurer. Und emotionaler. Ich hab eine Immobilie in Deutschland gekauft. Ich hab es überlebt. Aber ich hab nie verstanden, warum wir uns selbst so viel Stress machen. Einfachheit ist keine Schwäche. Sie ist eine Kunst.

Sarah Mertes

März 15, 2026 AT 21:35Ich hab die Löschung vergessen! Ich hab’s wirklich vergessen! 😭 Ich hab den Kredit abbezahlt, dann war ich im Urlaub, dann hat mein Hund Krebs, dann war ich depressiv, dann hab ich die Bank nicht angerufen, dann hab ich den Brief verloren, dann hab ich den Notar nicht zurückgerufen, dann hab ich gedacht: "Morgen..." und dann war es zu spät! Jetzt steht sie da! In meinem Grundbuch! Wie ein Geist! Ich hab 3 Monate gebraucht, um das zu akzeptieren. Aber jetzt hab ich es geschafft! Ich hab den Löschungsbewilligungsschein! Ich hab den Termin! Ich hab den Notar! Und ich hab Tränen vergossen! Es ist vorbei! Die Grundschuld ist weg! 🎉💖🙏

Sonja Duran

März 17, 2026 AT 10:37Die Behauptung, dass 68,4 Prozent der Grundschulden nicht gelöscht werden, ist statistisch unhaltbar. Die Deutsche Bundesbank führt keine Erhebungen über die Löschungsquoten von Grundschulden, da diese nicht erfasst werden. Die Zahlen stammen aus einer nicht peer-reviewten Umfrage von Immowelt, die eine Auswahlverzerrung aufweist: Nur Käufer, die Probleme hatten, haben geantwortet. Es ist ein klassischer Fall von Sampling Bias. Außerdem: Die Begriffe "Löschungsbewilligungsschein" und "Grundbuchamt" werden hier falsch verwendet. Es gibt keinen "Löschungsbewilligungsschein". Es gibt einen "Löschungsbewilligungsauftrag". Und der wird nicht vom Notar, sondern vom Grundbuchamt bearbeitet. Dieser Artikel ist nicht nur irreführend – er ist fachlich unzulänglich. Und das ist gefährlich.

Ulrich Krause

März 17, 2026 AT 22:06Die Antwort von Sonja Duran hat mich zum Lachen gebracht. Weil sie recht hat. Aber sie hat auch unrecht. Denn sie ignoriert, dass die meisten Käufer keine Juristen sind. Und dass die Banken und Notare nicht versuchen, es einfacher zu machen. Sie versuchen, es legal zu machen. Und das ist ein Unterschied. Ich hab die Grundschuld unterschrieben. Und ich hab sie nicht verstanden. Und das ist nicht meine Schuld. Das ist die Schuld des Systems.