Wer eine gewerbliche Immobilie kauft, investiert nicht nur Geld - er investiert auch in eine komplexe Steuerstruktur. Der Vorsteuerabzug kann hier entscheidend sein: Er macht den Unterschied zwischen einer Rendite von 4,2 % und 5 % aus. Doch wer diesen Abzug in Anspruch nehmen will, muss genau wissen, wie er funktioniert - und vor allem, wo die Fallstricke liegen. Viele Vermieter scheitern nicht an fehlendem Wissen, sondern an einfachen, aber teuren Fehlern im Mietvertrag oder bei der Anmeldung beim Finanzamt.

Was ist der Vorsteuerabzug und warum ist er so wichtig?

Wenn du eine gewerbliche Immobilie baust oder kaufst, zahlst du Umsatzsteuer auf die Bauleistungen, die Handwerkerrechnungen, die Architektenhonorare - alles bis zu 19 %. Normalerweise ist diese Steuer ein Kostenposten. Doch wenn du die Option zur umsatzsteuerpflichtigen Vermietung wählst, wird diese Steuer nicht mehr zu deinen Kosten, sondern zu deinem Vorteil. Du kannst sie als Vorsteuer vom Finanzamt zurückholen. Das ist kein Bonus, das ist ein Grundpfeiler der wirtschaftlichen Rentabilität.

Doch diese Option funktioniert nur, wenn du an Mieter vermietest, die selbst Vorsteuer abziehen dürfen. Das bedeutet: Dein Mieter muss mindestens 95 % seiner Umsätze steuerpflichtig erbringen. Ein Arzt, der in seiner Praxis Patienten behandelt? Das geht. Ein Verein, der nur ehrenamtliche Aktivitäten anbietet? Das geht nicht. Ein Einzelhändler mit Ladenlokal? Ja. Ein Privatmann, der seine Wohnung weitervermietet? Nein.

Ein konkretes Beispiel zeigt die Wirkung: Du kaufst eine Immobilie für 1 Million Euro, dazu kommen 190.000 Euro Umsatzsteuer. Ohne Option müsstest du 59.500 Euro brutto Miete verlangen, um eine jährliche Nettorendite von 5 % zu erreichen. Mit Option? Du verlangst nur 50.000 Euro Netto, zählst 9.500 Euro Umsatzsteuer drauf - und bekommst die 190.000 Euro Vorsteuer zurück. Dein Mieter zahlt zwar 59.500 Euro, aber zieht die 9.500 Euro als Vorsteuer ab. Für ihn ist es neutral. Für dich ist es ein Gewinn von 190.000 Euro Cashflow.

Die drei Pflichten: Vertrag, Rechnung, Anmeldung

Der Vorsteuerabzug ist kein Automatismus. Du musst drei Dinge richtig machen - und zwar alle drei.

- Mietvertrag: Er muss explizit festlegen, dass die Vermietung umsatzsteuerpflichtig ist. Keine vage Formulierung wie „Steuer wird erhoben“ - es muss klar heißen: „Die Vermietung erfolgt unter Anwendung der Umsatzsteuer gemäß § 3 Abs. 1a UStG.“

- Rechnungsstellung: Jede Rechnung muss die Umsatzsteuer ausweisen, die Steuernummer enthalten und den vollständigen Namen und die Anschrift des Vermieters nennen. Eine fehlerhafte Rechnung - selbst wenn sie nur einen Tippfehler hat - kann den Abzug gefährden.

- Anmeldung beim Finanzamt: Du musst die Option schriftlich beim zuständigen Finanzamt anmelden. Das geht per Formular oder Brief. Ein Mietvertrag allein reicht nicht. Ohne Anmeldung gibt es keinen Abzug - selbst wenn alles andere perfekt ist.

Ein häufiger Fehler: Vermieter denken, sie hätten „die Option“ gewählt, weil sie „Umsatzsteuer auf die Miete“ genannt haben. Das ist nicht genug. Das Finanzamt prüft nicht, ob du es meinst - es prüft, ob du es richtig dokumentiert hast.

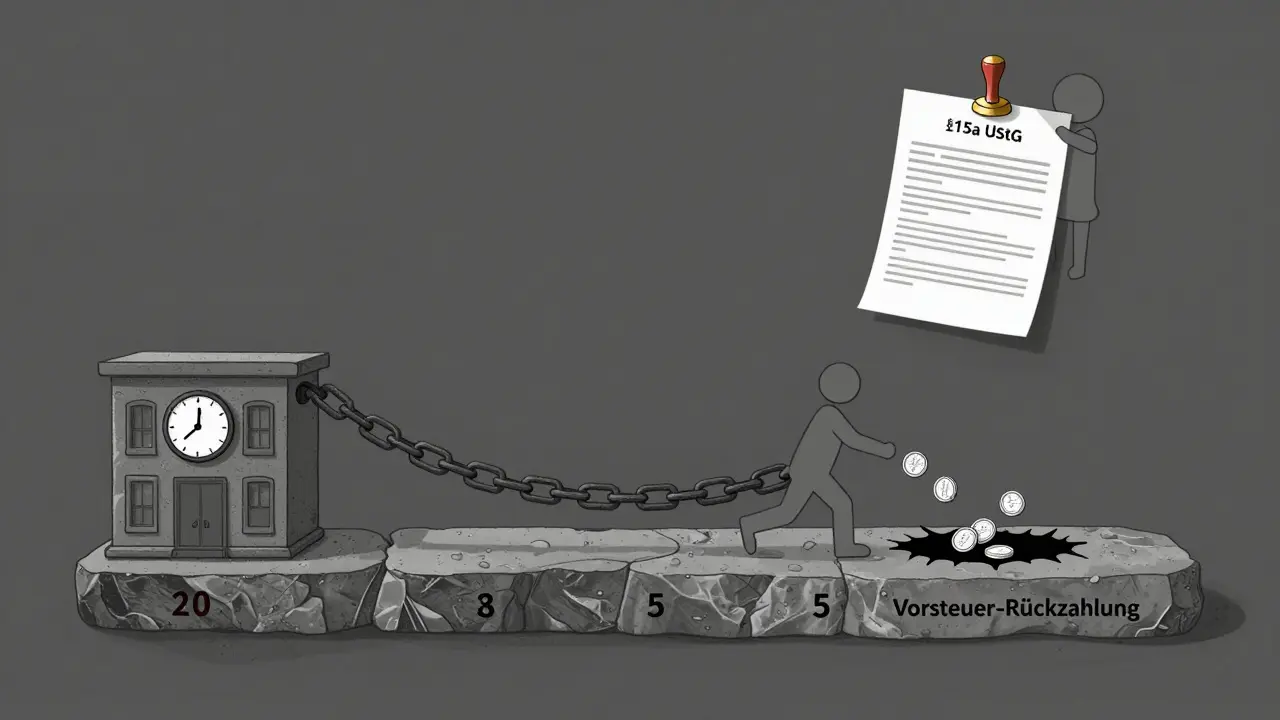

Der größte Fallstrick: Die 10-Jahres-Korrektur

Die Option zur Umsatzsteuerpflichtigkeit ist keine einmalige Entscheidung - sie ist ein langfristiges Abkommen mit dem Finanzamt. Und das hat einen Haken: 10 Jahre.

Wenn du die Option gewählt hast, musst du für zehn Jahre nach der ersten Vermietung an das Finanzamt „treu bleiben“. Sollte sich der Nutzer des Objekts ändern - zum Beispiel, wenn ein Ladenlokal zu einer Arztpraxis umgebaut wird und danach an eine ärztliche Gemeinschaftspraxis vermietet wird, die hauptsächlich umsatzsteuerfreie Leistungen erbringt - dann musst du die Vorsteuer anteilig zurückzahlen.

Das Finanzamt rechnet das so: Wenn du nach fünf Jahren den Mieter wechselst und der neue Mieter nur noch 60 % umsatzsteuerpflichtige Umsätze macht, dann musst du 40 % der abgezogenen Vorsteuer zurückzahlen. Und das nicht in einer Rate - sondern über die verbleibenden fünf Jahre hinweg. Das kann schnell auf 50.000 Euro oder mehr ankommen.

Deshalb: Prüfe vor der Vermietung nicht nur den aktuellen Mieter - sondern auch, was mit dem Objekt passieren könnte. Baust du eine Gewerbeimmobilie mit der Absicht, sie später an eine Kita zu vermieten? Dann überlege dir, ob das überhaupt möglich ist. Kita-Leistungen sind umsatzsteuerfrei. Und das bringt dich in die Korrekturfalle.

Was passiert, wenn du einen Mieter hast, der nicht abziehen darf?

Das ist der zweite große Fehler. Du hast einen Mietvertrag mit einer Firma, die du für steuerpflichtig hältst. Aber sie hat nur ein paar Kunden, die meisten ihrer Umsätze sind umsatzsteuerfrei - etwa aus Beratungsleistungen, die nicht unter die steuerpflichtigen Dienstleistungen fallen. Oder sie ist ein kleiner Handwerker, der unter die Kleinunternehmerregelung fällt.

Das Finanzamt prüft nicht nur den Vertrag - es prüft auch die tatsächliche wirtschaftliche Tätigkeit des Mieters. Wenn es herausfindet, dass der Mieter nicht die nötigen 95 % umsatzsteuerpflichtige Umsätze erzielt, dann wird die Option rückgängig gemacht. Und du musst die gesamte Vorsteuer zurückzahlen - plus Zinsen.

Wie vermeidest du das? Fordere im Mietvertrag eine Schadensersatzklausel ein. Wenn der Mieter seine Vorsteuerabzugsberechtigung verliert, muss er dir die entstandenen Steuernachzahlungen erstatten. Und fordere schriftlich Nachweise an: Steuerbescheid, Umsatzstatistik, Gewerbeanmeldung. Halte das alles dokumentiert. Wenn es später zu einem Prüfungsfall kommt, hast du einen Beweis, dass du sorgfältig gehandelt hast.

Kauf einer vermieteten Immobilie: Wer haftet für Steuerfehler?

Viele Käufer von Gewerbeimmobilien machen denselben Fehler: Sie denken, dass sie für die Steuerfehler des Vorbesitzers haften. Das ist falsch.

Ein Urteil des Bundesfinanzhofs klärt das klar: Wer eine Immobilie kauft, tritt in die Mietverhältnisse ein - aber nicht in die steuerlichen Verpflichtungen des Vorbesitzers. Wenn der alte Vermieter falsche Rechnungen ausgestellt oder die Option nicht ordnungsgemäß angemeldet hat, bleibt das seine Sache. Du als neuer Eigentümer bist nicht verantwortlich.

Doch: Das Finanzamt kann trotzdem den Vorbesitzer zur Korrektur auffordern. Und wenn der Vorbesitzer nicht mehr zahlungsfähig ist? Dann kann es zu Mietanpassungen kommen. Der Mieter könnte verlangen, die Miete zu senken, weil die Umsatzsteuer nicht mehr abzugsfähig ist. Und du? Du hast einen Mieter, der plötzlich weniger zahlen will - und du hast keine rechtliche Grundlage, das zu verhindern.

Deshalb: Bevor du eine Immobilie kaufst, lass die Mietverträge und Rechnungen prüfen. Frag den Verkäufer nach der Anmeldung beim Finanzamt. Fordere eine Gewährleistungsklausel im Kaufvertrag: „Der Verkäufer haftet für alle steuerlichen Fehler, die vor dem Eigentumsübergang entstanden sind.“ Und: Lass den Verkäufer vor dem Notartermin alle fehlerhaften Rechnungen korrigieren. Das kostet Zeit - aber es spart dir später Tausende.

Verkauf einer Immobilie: Die Option zur Umsatzsteuerpflichtigkeit

Wenn du eine gewerbliche Immobilie verkaufst, kannst du auch die Option zur Umsatzsteuerpflichtigkeit wählen - und damit eine Vorsteuerkorrektur nach § 15a UStG vermeiden.

Normalerweise: Wenn du eine Immobilie nach mehr als zehn Jahren verkaufst, musst du keine Umsatzsteuer zahlen - aber du hast auch keinen Vorsteuerabzug mehr geltend machen können. Wenn du aber die Option wählst, verkaufst du die Immobilie umsatzsteuerpflichtig. Das bedeutet: Du zahlst 19 % Umsatzsteuer auf den Kaufpreis - aber der Käufer kann diese als Vorsteuer abziehen. Du selbst bekommst keinen Vorteil - aber du vermeidest die Rückzahlungspflicht.

Das Problem? Der Kaufpreis steigt um 19 %. Nicht jeder Käufer hat Vorsteuerabzugsberechtigung. Ein Privatinvestor? Der zahlt die 19 % direkt als Kosten. Ein Unternehmen? Der zieht sie ab. Du musst also im Verhandlungsteam genau wissen: Wer ist dein Käufer? Und kann er die Steuer abziehen?

Wichtig: Die Option muss notariell beurkundet werden. Ein einfacher Vertrag reicht nicht. Und du musst sie im Kaufvertrag explizit benennen. Wenn du das vergisst, ist die Option ungültig - und du bist zurück in der Korrekturfalle.

Was du jetzt tun solltest

- Wenn du eine gewerbliche Immobilie vermietest: Prüfe deinen Mietvertrag auf die korrekte Formulierung der Umsatzsteueroption.

- Wenn du einen Mieter wechselst: Fordere den neuen Mieter auf, einen aktuellen Steuerbescheid vorzulegen.

- Wenn du eine Immobilie kaufst: Lass die Rechnungen und Mietverträge des Vorbesitzers von einem Steuerberater prüfen.

- Wenn du eine Immobilie verkaufst: Überlege frühzeitig, ob du die Option zur Umsatzsteuerpflichtigkeit wählen willst - und ob dein Käufer sie nutzen kann.

Der Vorsteuerabzug ist kein Trick. Er ist ein Werkzeug. Und wie jedes Werkzeug: Wenn du es nicht richtig benutzt, verletzt du dich selbst. Die Regeln sind klar. Die Konsequenzen sind hoch. Und die Fehler sind oft einfach - aber teuer.

Kann ich den Vorsteuerabzug auch bei Wohnimmobilien geltend machen?

Nein. Der Vorsteuerabzug ist nur bei gewerblich genutzten Immobilien möglich - also wenn du die Immobilie an Unternehmen vermietest, die umsatzsteuerpflichtige Leistungen erbringen. Wohnimmobilien, die an Privatpersonen vermietet werden, sind umsatzsteuerfrei. Und bei umsatzsteuerfreien Leistungen gibt es keinen Vorsteuerabzug. Es gibt keine Ausnahmen.

Was passiert, wenn ich die Option nicht rechtzeitig beim Finanzamt anmelden?

Dann kannst du die Vorsteuer nicht abziehen - auch wenn der Mietvertrag alles richtig enthält. Die Anmeldung ist eine formale Voraussetzung. Du kannst sie nachträglich nicht mehr rückwirkend beantragen. Die Vorsteuer bleibt verloren. Deshalb: Sobald du die Immobilie vermietest, melde die Option innerhalb von drei Monaten an.

Darf ich die Option nur einmal wählen?

Nein. Du kannst die Option in jedem Jahr neu wählen - aber nur, wenn du die Immobilie neu vermietest. Wenn du die Vermietung an einen neuen Mieter verlängern willst, musst du die Option nicht erneut anmelden. Aber wenn du die Immobilie nach einer längeren Leerstandphase wieder vermietest, musst du die Option erneut beantragen. Der Steuerbescheid gilt nicht automatisch weiter.

Was ist, wenn mein Mieter Insolvenz anmeldet?

Wenn dein Mieter insolvent wird, prüft das Finanzamt, ob er vorher umsatzsteuerabzugsberechtigt war. Wenn ja, bleibt der Vorsteuerabzug bestehen. Wenn er aber bereits vor der Insolvenz umsatzsteuerfreie Leistungen erbracht hat, kann das Finanzamt die Vorsteuer rückabwickeln. Deshalb: Dokumentiere die wirtschaftliche Tätigkeit deiner Mieter regelmäßig - und halte Steuerbescheide und Umsatznachweise bereit.

Kann ich die Option auch nach 10 Jahren noch behalten?

Ja. Die 10-Jahres-Frist gilt nur für die Korrekturpflicht. Nach Ablauf dieser Zeit musst du keine Vorsteuer mehr zurückzahlen - selbst wenn sich der Mieter ändert. Du kannst die Option weiterhin beibehalten, solange du an umsatzsteuerabzugsberechtigte Mieter vermietest. Es gibt keine Verfallsfrist - nur die Korrekturpflicht läuft nach 10 Jahren aus.

Patrick Mortara

Februar 23, 2026 AT 12:30Das mit dem Vorsteuerabzug ist ja total überbewertet. Ich hab’s mal versucht – und dann kam die Steuerprüfung. 190.000 € zurückzahlen? Nein danke. Einfach umsatzsteuerfrei vermieten und schlafen. 🤷♂️

Walter Mann

Februar 23, 2026 AT 22:21Die Formulierung im Mietvertrag muss exakt § 3 Abs. 1a UStG enthalten – nicht „Umsatzsteuer wird erhoben“. Das ist kein Tippfehler, das ist ein strafbares Versäumnis. Wer das nicht versteht, sollte lieber einen Steuerberater beauftragen – oder aufhören, Immobilien zu kaufen.

Tobias Schmidt

Februar 24, 2026 AT 03:58Was ist das für ein Land, in dem man für eine Immobilie 190.000 € Steuern zahlt – und dann noch die Mieter prüfen muss, ob die auch richtig steuerpflichtig sind? Wir haben doch keine Kapitalismus-Verträge, wir haben eine Gesellschaft! Aber nein – hier wird alles zu einer Rechnung, zu einer Frist, zu einer Korrektur. Deutschland: Wo die Steuer die Seele frisst.

Per Olav Breivang

Februar 25, 2026 AT 06:59Hey, ich hab neulich ne Gewerbeimmobilie gekauft, hab die Option angemeldet – aber vergessen, die Rechnung mit der Steuernummer zu machen. Hab dann 3 Monate gebraucht, das zu korrigieren. Kein Drama, aber echt nervig. Tip: Mach alles doppelt, und schreib’s auf. 🇳🇴

Karoline Aamås

Februar 26, 2026 AT 09:14Yesss! Endlich jemand, der das so klar erklärt! 💪 Ich hab vor 2 Jahren eine Praxis vermietet – und hab den Mieter wirklich um einen aktuellen Steuerbescheid gebeten. Hatte ihn dann in der Akte – und als das Finanzamt kam, hab ich nur genickt. Kein Stress, kein Nachzahlen. Das ist der Schlüssel: Dokumentieren, dokumentieren, dokumentieren! 👏

Patrick Mullen

Februar 27, 2026 AT 16:17Leute, hört auf, das zu kompliziert zu machen! Du kaufst ne Immobilie, vermietest sie an ne Firma, die nen Gewerbeschein hat – fertig. Wenn die Steuerprüfer kommen, sagst du: „Ich hab alles richtig gemacht.“ Und wenn sie was finden – dann ist das deren Problem. Nicht deins. Mach dich nicht kaputt!

Natascha Garcia

Februar 28, 2026 AT 08:41Ich hab ne Kita im Obergeschoss – und dachte, das geht. 🤦♀️ Nein. Umsatzsteuerfrei. Kein Abzug. Kein Glück. Hab 120.000 € verloren. Jetzt hab ich nen Handwerker drin – und der zahlt Steuern. Aber ich hab’s gelernt. Und jetzt frag ich immer: „Was ist dein Umsatzanteil?“ 😅

Helga Blankenship

März 1, 2026 AT 12:09Also, ich hab das mit der 10-Jahres-Korrektur total verstanden… aber… ich hab vergessen, den Mietvertrag zu unterschreiben… und dann… hat der Mieter… naja… ich hab den Brief nicht mal gelesen… und jetzt… oh Gott…

Ulrich Linder

März 2, 2026 AT 19:18Wenn du eine Immobilie kaufst, prüf die Mietverträge. Punkt. Wenn du unsicher bist, frag einen Steuerberater. Punkt. Wenn du das nicht machst, bist du selber schuld. Keine Ausreden. Keine Komplikationen. Einfach machen.

Angela Francia

März 3, 2026 AT 23:27Wer das alles ernst nimmt, ist ein Opfer des Systems. 😈 Ich hab ne Immobilie, vermiete sie an nen Typ, der nen E-Shop hat – und der sagt, er zahlt Steuern. Ich glaub ihm. Und wenn’s kracht? Na dann kracht’s. Leben ist riskant. 💥

Leon Xuereb

März 4, 2026 AT 11:19Was ist denn hier los? Wir diskutieren über Umsatzsteuer, als wäre es ein philosophisches Rätsel. Aber es ist doch nur ein Paragraph. § 3 Abs. 1a UStG. Einfach. Klar. Logisch. Wir machen uns das Leben unnötig schwer, weil wir Angst haben, etwas richtig zu machen. Die Lösung liegt nicht in komplizierten Klauseln – sondern in der Bereitschaft, die Regeln zu akzeptieren. Und dann… einfach… zu handeln.

Jerka Vandendael

März 6, 2026 AT 05:45Ich hab ne Immobilie in Belgien, aber sie ist in Deutschland gemietet. Die Steuerregeln sind so unterschiedlich, dass ich seit Monaten zwischen Notaren, Finanzämtern und Steuerberatern pendele. Es ist wie ein Theaterstück – nur ohne Bühne. Und ich bin der einzige, der das Skript kennt. 😅

Oliver Wade

März 7, 2026 AT 00:06Die Regeln sind klar. Wer sie nicht kennt, hat keine Rechte. Wer sie ignoriert, hat keine Zukunft. Die Steuern sind kein Vorschlag – sie sind ein Gesetz. Und wer sich nicht daran hält, hat sich selbst verloren. Kein Mitgefühl. Kein Pardon. Kein Spiel. Nur Regeln.

Jan Jageblad

März 8, 2026 AT 09:53Ich hab das letzte Jahr 3 Immobilien gekauft – und jedes Mal die Option angemeldet. Kein Stress. Kein Problem. Einfach machen. Und wenn jemand sagt, es ist zu kompliziert? Dann sag ihm: „Dann lass es.“ Aber nicht, weil du Angst hast – sondern weil du es nicht willst. 🙌

Patrick Mortara

März 8, 2026 AT 13:55Und jetzt kommt der Klassiker: „Aber mein Mieter hat ja nen Gewerbeschein!“ Ja, und? Der hat 90% umsatzsteuerfreie Beratung. Das Finanzamt checkt das. Nicht du. Du hast keine Ahnung. Und jetzt? 190.000 € weg. Schön, dass du das nicht gebraucht hast.